요즘 금리가 미친듯이 오르면서 8%의 예금까지 출시되었습니다.

그리고 일반적인 1년 금리가 지금 6%대에 달하는데요.

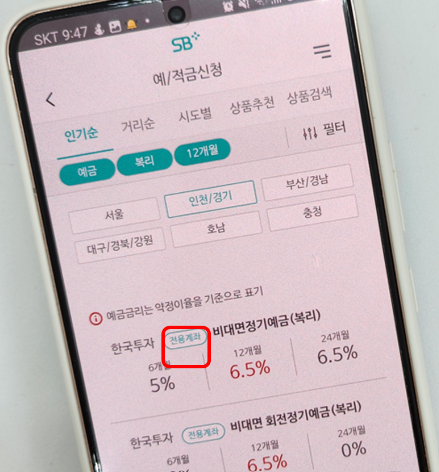

인터넷에서 블로그들을 검색하보면 아래처럼 6.5%의 예금도 쉽게 찾아 볼 수 있습니다.

SB톡톡+이용하여 20일 제한 없는 한국투자저축은행 6.5% 예금 가입하기 (tistory.com)

SB톡톡+이용하여 20일 제한 없는 한국투자저축은행 6.5% 예금 가입하기

현재 금리 인상으로 인하여 예금 상품의 이율이 점점 높아지고 있는데요. 오늘 한국투자저축은행에서 6.5%이율의 예금 상품이 출시하였습니다. 한국투자저축은행 한국투자증권에서 운영하는 저

dorudoru.tistory.com

그럼 오늘은 저축은행 시스템에 대해서 간단히 알아보겠습니다.

저축은행이란?

저축은행은 서민과 중소기업의 금융 편의를 도모하기 위해 설립된 서민 금융기관으로

상호신용금고법에 따라 만들어졌습니다.

21년 1월 기준으로 전축의 79개 저축은행이 존재합니다.

| 저축은행은 서민과 중소기업의 금융편의를 도모하고 저축을 증대하기 위하여 설립된 서민금융기관입니다. 1970년대 초 사금융의 만연으로 인한 서민경제의 어려움을 해소하고자 사금융양성화 3법*이 제정됨에 따라 영업인가를 받아 상호신용금고(현 저축은행)로 출범하였습니다. ※ 상호신용금고법(현 상호저축은행법), 신용협동조합법, 단기금융회사법 현재는 79개 저축은행이 전국 6개 권역에서 수신업무, 여신업무, 부대업무 등 기본 예대업무를 취급하고 있습니다. |

지역별 저축은행은 아래와 같습니다.

- 서울(23)

DB, JT친애, KB, NH, OK, OSB, SBI, 대신, 더케이, 민국, HB, 스카이, 바로, 신한, 애큐온, 예가람, 웰컴, 유안타, 다올, 조은, 키움예스, 푸른, 하나 - 인천/경기(19)

JT, 금화, 남양, 모아, 부림, 삼정, 상상인, 세람, 안국, 안양, 영진, 융창, 인성, 인천, 키움, 페퍼, 평택, 한국투자, 한화 - 부산/경남(12)

BNK, DH, IBK, 고려, 국제, 동원제일, 솔브레인, 에스앤티, 우리, 조흥, 진주, 흥국 - 대구/경북/강원(11)

CK, 대백, 대아, 대원, 드림, 라온, 머스트삼일, 엠에스, 오성, 유니온, 참 - 광주/전남/전북/제주(7)

대한, 더블, 동양, 삼호, 센트럴, 스마트, 스타 - 대전/충남/충북(7)

대명, 상상인플러스, 아산, 우리금융, 오투, 청주, 한성

은행 계좌 20일 제한

이러한 저축은행은 서로 다른 은행으로 취급되기 때문에 하나의 은행에 가입하면 20일 제한이 걸리는데요.

이러한 20일 제한은 금융사기를 예방하기 위해 20영업일 내에는 ‘입출금’ 통장을 1개만 만들 수 있는 제도입니다.

실제로 영업일 기준이기 때문에 20영업일은 거의 한달에 해당합니다.

단, 자유입출금이 안되는 정기예금, 적금 등에는 해당이 되지 않지만, 새로운 은행과 거래를 하려면

입출금 통장 개설이 우선시 되어야 하기 때문에 20일 제한에 걸리게 됩니다.

| 단기간다수계좌 개설제한 - 금융회사에서는 입출금이 자유로운 예금계좌가 전기통신 금융사기 목적으로 악용되는 것을 방지하기 위하여 최근 20영업일내 계좌개설 이력이 있을 경우 새로운 입출금계좌의 개설을 제한하고 있습니다. ※ 영업일은 토요일, 일요일, 대한민국 법정공휴일, 대체휴무일 및 근로자의 날을 제외한 달력상의 날로 평일을 의미 - 새로운 계좌 개설을 위해 기존 계좌를 해지한다고 하더라도 기존 계좌가 개설된 금융기관의 판단에 따라 단기간 다수 계좌정보가 삭제되지 않을 수 있습니다. 정보 삭제 가능여부는 기존 계좌가 개설된 금융기관에 문의하시기 바랍니다. |

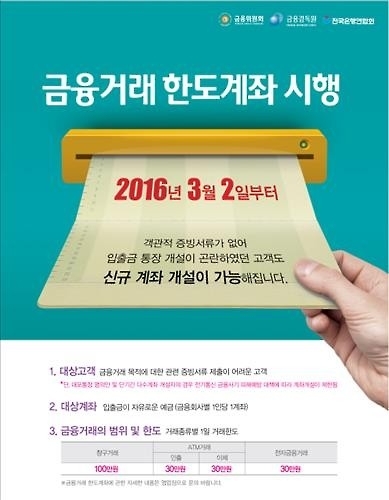

그리고 또 하나의 제한이 있는데요. 한도제한계좌입니다.

한도제한 계좌란?

새로운 입출금 통장을 개설하면 계좌 옆에 한도제한이라는 문구가 보이는데요.

이 통장은 금융거래 한도계좌입니다.

금융거래 목적에 대한 증빙서류를 제출하지 않아도 만들수 있는 입출금 계좌인데요.

고객이 요구하면 언제든지 인출 가능한 요구불계좌 신규 거래시 일반계좌로 개설이

불가능한 경우에 개설되는 계좌인데요.

최근 코로나19로 인하여 비대면 계좌로 개설시 기본적으로 설정되는 계좌입니다.

| - 한도제한계좌는 입출금이 자유로운 요구불계좌 신규 시 금융거래 목적에 대한 객관적인 증빙서류가 제출되지 않아 일반계좌 개설이 불가능한 경우에 개설되는 계좌로, 출금 및 이체금액이 제한됩니다. - 한도제한계좌를 일반계좌로 전환하기 위해서는 은행에 금융거래목적 확인서 및 증빙서류를 제출하거나, 은행에서 정상계좌로 판단할 수 있는 일정 거래실적을 충족하여야 합니다. |

대표적으로 1일에 100만원만 이체가 가능하고, 인출은 30만원 밖에 안되는 계좌인데요.

이 것을 해지 하기 위해서는 은행에 금융거래목적 확인서 및 증빙서류를 제출하거나

일정 거래 실적을 채워야 합니다.

다만 소비자 보호라는 측면에서 도입되었지만, 은행들이 특정 상품 가입 또는 대출상품 가입시 한도제한이 풀리는

방식으로 운영하고 있어서 은행이 갑질을 하는데 사용하는게 아니냐는 여론도 있습니다.

저축은행 전용계좌

저축은행의 경우 1금융권에는 없는, 저축은행에만 존재하는 상품인 전용계좌 상품이 있습니다.

앞서 블로그에서 보신 SB톡톡플러스를 통해 비대면 계좌 개설시에 [전용계좌]가 있는 상품을 볼 수 있는데요.

이 [전용계좌]가 붙어있는 상품들은 20 영업일 안에 입출금 계좌를 개설한 내역이 있어

단기간다수계좌에 해당되더라도 가입이 가능한 상품들입니다.

앞서 말씀드린 것처럼 입출금 계좌에만 제한되기 때문에

해당 저축은행의 입출금계좌가 없는 상태에서 예금 계좌만 생성되고, 만기해지 시 금액이 입금될 수 있는 타 계좌 정보를 받게 됩니다.

이 [전용계좌]들은 20일 제한 없이 하루에도 여러 개를 개설할 수가 있습니다.

단, 20 영업일 안에 입출금 계좌를 개설한 내역이 없다면 전용계좌를 만들 때 안타깝게도

그 은행의 입출금 계좌도 함께 만들어지고, 이 때부터는 단기간다수계좌에 포함됩니다.

그리고 저축은행의 경우 이 입출금계좌 해지하기도 쉽지가 않습니다.

다만 저축은행은 저축은행 통합앱 SB톡톡플러스를 사용할 수 있는데요.

대부분의 저축은행이 공동으로 전산을 이용하고 있어서 고금리 상품이 나올 경우 렉이 걸리는 경우가 있습니다.

이러한 정보를 확인하시고 현명하게 저축은행에 예금하시기 바랍니다.

그리고 저축은행 역시 예금자보호는 5천만원까지 되니 5천만원이 넘는 금액의 경우 분산해서 투자하시기 바랍니다.

'Stock' 카테고리의 다른 글

| KB뱅크 내게 맞는 대출 찾기 오픈 이벤트 (3) | 2023.03.19 |

|---|---|

| 네이버페이로 간편하게 대출 비교해보고 2000원 받기 (0) | 2023.01.29 |

| 레고랜드 사태일지 총정리 (0) | 2022.10.23 |

| 미성년자 자녀 증여 얼마까지 가능한가 (0) | 2022.10.01 |

| 22년 주요 게임사 주가 실적 (0) | 2022.05.11 |

댓글